華潤電力防守力強\□富昌證券研究部總監\連敬涵

華潤電力(00836)上半年盈利按年增加20.8%至30.02億元,營業額上升6.6%,為309.45億元,經營利潤較上年同期增加4.4%至51.07億元。業績理想,主要受惠於內地煤價持續下降,電價上調,集團毛利率上升1.6個百分點,至14.6%,以及風電業務盈利增加所致。

期內煤價雖下跌,但集團煤業務擴展仍符合預期,預料全年產量可達標。潤電的業務模式是垂直綜合發展,擁有上游產煤業務,故即使煤炭價格回升,亦可控制成本,具有防守性。

上半年煤炭價格已出現大幅下跌,受行業整合影響,預計下半年煤價將仍在低位,而且煤炭供應亦將維持寬鬆,集團旗下電廠全年燃料成本相信可以下降超過4%,推動利潤提升。目前華電旗下電廠的利用小時已經跑贏同業,預料下半年可保持,全年預計可達到5700至5800小時,高於同業600小時,是同業中首選。

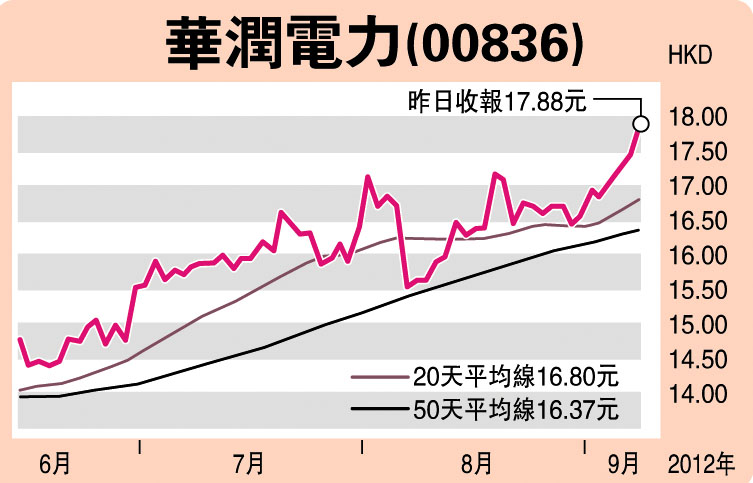

該股股價昨日再現突破,升上3年來高位,動力十足下,有進一步上升空間,建議17.8元買入,目標20元,跌破16.5元止蝕。

(筆者並未持有此股)