卓悅仍具投資價值

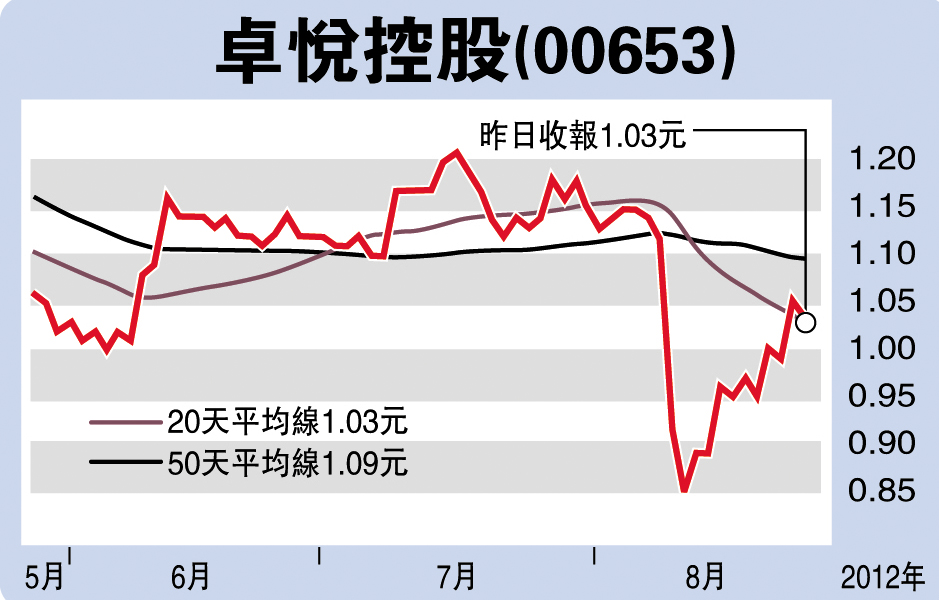

舖租高企加上消費增長放緩,打擊卓悅(00653)的賺錢能力。集團早前公布截至今年6月底止中期業績,盈利倒退35%至8,474萬元,一度拖累股價跌穿0.9元,惟有券商認為市場反應過敏,股價急挫後更具投資價值。

卓悅上半年純利雖減少,但總營業額仍增長4.8%至13.1億元。另由於改善產品組合及引入更多較高利潤的獨家產品,毛利率更由44.5%微增至45.7%。公司亦維持慷慨派息政策,派息率高逾80%。

放寬自由行將受惠

隨着內地進一步放寬來港自由行安排,相信有助改善卓悅下半年度盈利表現。深圳非戶籍居民9月起可申請「一簽多行」赴港,預計年底前合資格人數達410萬。此外,京滬穗、天津及重慶五大城市打工或讀書非戶籍人士,亦准免回鄉申請來港旅遊簽證,料符合資格人數逾千萬。

卓悅上半年的同店銷售增長僅7.2%(不計日本奶粉),增幅放緩,但今年7至8月同店銷售增長已回升至近10%,業務狀況良好。

今年上半年,集團分別於銅鑼灣啟超道及旺角朗豪坊附近增加兩間新舖,目前零售店舖總數共49間。因期內租金高企,故零售及批發分部租金成本對營業額比率由去年12.1%上升至14.6%。另因兩間新舖的租金已入數,但營業額未完全反映,都是租金比率上升之原因。

卓悅為應付租金壓力,若面對不合理的租金升幅,會將之結業,並在鄰近地點開新店取代,相信有助降低營運風險及租金急升的威脅。

至於集團的美容服務專門店「悅榕莊」,於上半年錄得分部溢利1.451億元,同比下跌7.3%,主要原因只是套票贖回率╱使用率減慢;事實上,美容套票銷售總額並無下跌,更錄得1.3%的增長。網上購物網站則錄得銷售增長增加1.5%,收入達1,980萬元。

星展渣打報告唱好

此外,卓悅在內地現有4間零售店,全部位於廣州,方便管理,已達至收支平衡,營業額有上升趨勢,相信中國業務將成為集團未來發展的亮點。

星展唯高達發表報告予卓悅「持有」評級,目標價1.04元;渣打則予其「不變」評級,目標價1.1元。加上公司已進行回購,料有利股價回揚。