中信泰富業務添動力\□海通國際

中信泰富(00267)行使首個收購權期權,從而以約2億美元的對價從西澳再採掘10億噸磁鐵礦石。從公司獲知,此時行使期權的部分原因是該期權即將在一個月內到期。

為補充其下游鋼鐵業務,公司在2006年購買了在西澳皮爾巴拉(Pilbara)開採20億噸磁鐵礦石的開採權,其鐵礦球團和精礦年產能將達到2760萬噸,生產設施完工之後,預計壽命為25年。實際上,公司持有收購另外40億噸鐵礦石儲量的期權,有可能有助於將其年產能提升至約7000萬噸的水平,意味着在行使首個期權之後,該公司仍持有再收購30億噸鐵礦儲量的權利,行使期限在2015年到期。

在出現多次延誤之後,行使期權是鐵礦石業務最終步入正軌的又一正面信號,也許會準時於不久後開始啟動。中冶集團是一家工程、採購和建築承包商,負責公司在西澳的澳洲鐵礦石項目加工領域的業務,其更早時候的合同承諾,首條和第二條生產線將在不晚於2012年8月底至12月底的時間內投產,延期每日罰金500萬美元,實際上增強了其業務開展的確定性。中信泰富仍在致力於確定其餘四條規劃生產線的預期完工及試運行時間表。

預計即將啟動的鐵礦石業務,將成為中信泰富未來2-3年的主要盈利增長驅動力。假定平均售價相當於以往五年現貨價的平均值或相當於現貨價格,預計在其逐漸提升生產規模後,該即將啟動的業務在未來2-3年淨利潤率將達到約20%的水平,佔公司淨利潤的比重也許會達到約20-30%。

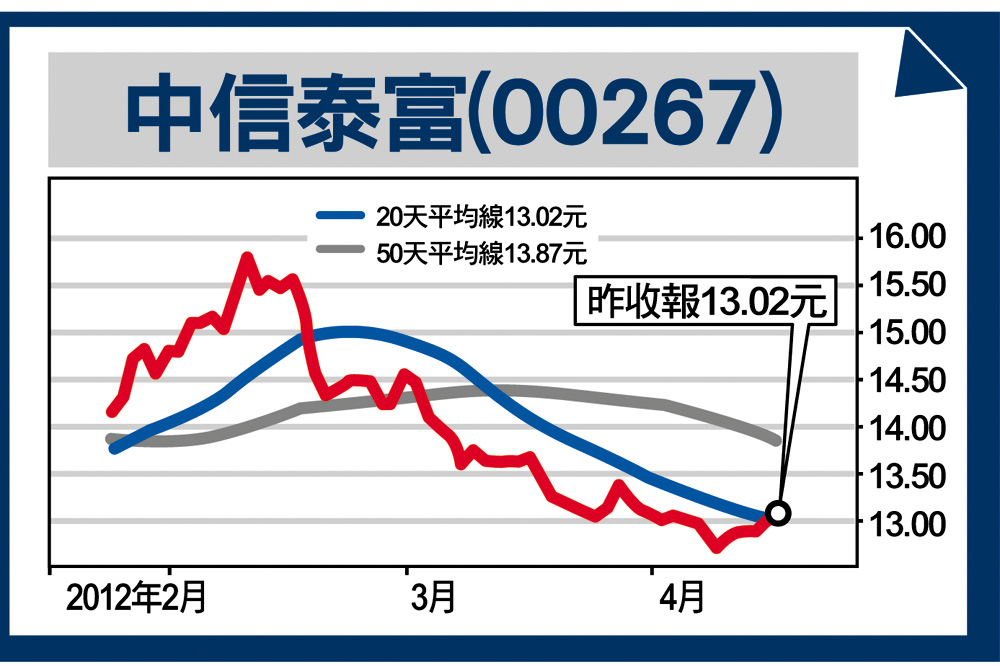

維持對該股買入評級,目標價調整為16元,較淨資產值總體評估價折價30%的預測不變。