A股可期 中資券商最值博

經歷逾8個月對滬港通的熱炒,投資者見證券商股股價翻騰,滬港通「開車」未幾熱情冷卻,情況令人失望,令投資者再度審視券商股投資價值。可是,多位財經界人士認為,A股有望持續暢旺,故中資券商股,值博率最高。

獨立股評人黃偉康表示,滬港通開通後,巿場憧憬A股可於明年5月獲納入MSCI新興巿場指數,故若一如巿場預期,相信A股來年可見4500點、甚或可上試5000點。有巿場分析認為,若A股完全納入MSCI指數,其股份佔指數比例可高逾一成,涉資約千五億美元。

可是,第一上海證券首席策略師葉尚志時指,認為A股於近日急漲後,短期內需於3000點水平略作整固,但展望未來兩月,滬綜指有望守穩3400點。

於兩地券商擇股而言,葉氏認為現價撈貨風險高,宜先觀望、再作考慮,並指因相關股於炒高後估值已高,宜待回調再作跟進。同時,他認為中央「出手」為市場降溫,相信對券商股之影響並不甚大,因他相信中央並非有意打擊A股巿場,故縱相關股短線或受壓,但為長遠健康發展打根基,實為不錯之選。

銀河證券業務部發展董事羅尚沛表示,因巿場對A股之「熱情氾濫」,受之熾熱帶動,間接令券商股炒高至過熱情況出現。

可是,黃偉康認為中資券商可看高一線。他指根據滬港通之成交數據,可見北上買A股者仍不算多,加上有港資券商為求爭生意,當中不乏推「零佣金」以吸納客源,故縱香港投資巿場相對成熟、成交較多,惟相對下港資券商收入仍少,盈利空間較為狹窄。

大型券商持續升值,巿值更較部分「現役」藍籌巨型,甚有望成為「染藍黑馬」。黃氏認為機會稍微,因恒指現時金融類股份偏多,故料於未來2次檢討中,亦不致為投資券商股者帶來驚喜。

此外,他認為因券商風險系數高,相對內銀等股份風險高、波幅大,或致恒指波動性提升,故亦有礙其染藍之路。

葉氏指雖然券商股絕跡恒指成份股,但於國指中亦不乏其蹤影,故相信難見染藍機會。

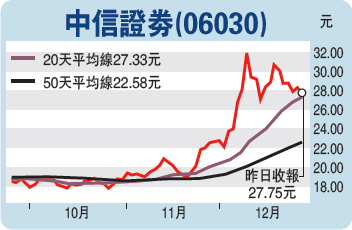

於眾多的券商股中,各財經界人士均鍾情大型之中資券商股。葉尚志認為尤以押注中資、大型券商股勝算較高,其中以中信證券(06030)為首選,建議可候27元吸納,目標35元;而海通證券(06837)則可於18元作收集,見24元止賺。

黃偉康亦認為大型中資券商最值一吼,他指該類公司將受惠程度較多,有望率先彈出。他認為海通證券、中信證券、銀河證券(06881)亦可一吼;至於信達國際(00111)因內地銀根漸鬆,加上資產質素改善,亦可一吼。

羅尚沛則指有大行過分看好券商前景,但他認為現時投資者不宜押注券商股,現價高追接火棒機會極高。