按揭保險與二按之分別(下)

上期筆者分享了按揭保險計劃(按保)與第二按揭(二按)在樓價限制、樓價折扣率與保險費用的分別。今期會分享兩者在還款年期及按揭利率的不同之處。

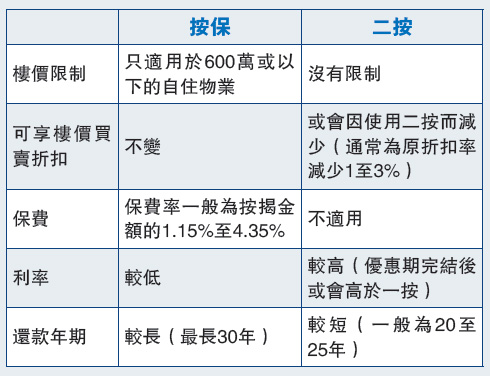

還款年期

按保的還款期可長達30年,而二按貸款的還款期通常較短,一般為20至25年。

按揭息率

採用按保,整個按揭金額的息率將劃一計算。然而,因申請人需要繳交保費,而保費可選擇一次性或每年繳付。如選擇保費繳付的方式為一次性,客戶可考慮將按揭保費一併加借於按揭貸款中,息率亦會劃一計算。

二按一般以階段式利率計算,通常在優惠期內提供較低的息率,有些更與一按息率相若,如2.15%。個別二按計劃甚至會在優惠期內(例如首2年)提供免息免供安排。要注意,在優惠期完結後,息率可能會上升,甚至高於一按息率作計算。

列表為二者的主要分別(見表)。透過列表比較,因兩者在適用的物業價值範圍及財務支出上均有明顯分別,置業人士應事先衡量自己的需要及計算相關費用支出後才選擇計劃。如對計劃內容存有疑問,可向銀行查詢,同時銀行職員可根據置業人士的情況提供合適的建議。

(作者為花旗銀行環球個人銀行服務零售銀行業務主管林智剛)