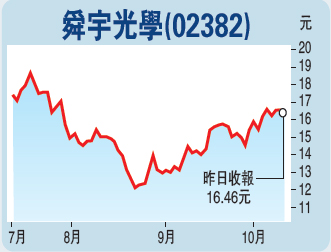

舜宇光學出貨量創新高

?豐證券發表研究報告指出,舜宇光學(02382)三條主要生產線九月份出貨量錄得紀錄新高。其中手機鏡頭按年升109%至3280萬個,主要受惠於市場份額擴大得比預期快。按公司管理層的指引,今年第四季之手機鏡頭出貨量將按季進一步增長,料全年按年增長達160%。

於九月份,CMOS鏡頭模組出貨量按年增長35%至2,210萬組,年初至今的出貨量達全年目標的70%至75%。由於舜宇為內地唯一兼備設計及軟件適配性的CMOS鏡頭模組生產商,料其高端市場的市佔率仍會增加。該行將目標價的盈利基礎推進至2016財年,目標價相應由16元上調至18.6元,維持「買入」評級。

中國金茂銷售料超標

此外,?豐證券又指最近為中國金茂(00817)在倫敦進行路演,發現倫敦的投資者雖然知悉內房近日的發展,但對其股價表現失望,並擔心A股弱勢會影響地產市場的復甦。

報告表示,受強勁住宅銷情所帶動,相信集團今年的銷售能夠超過248億元人民幣的目標。雖然長沙地皮的銷售進程緩慢,但可以被南京項目較預期早推出所抵銷,而上海的辦公大樓銷售應能在年底前完成。不過,為了維持與銀行的良好關係,集團未來會繼續承受在港元和美元債市的風險。

重申對中國金茂「買入」投資評級,目標價3.5元。

寧滬高速目標價睇10元

?豐證券另一份報告指出,江蘇寧滬高速公路(00177)七至八月期間交通流量按年增9%,合乎該行的下半年預測。營收增長則遜預期,但相信未來數月可彌補缺口。

除312國道滬寧段外,八月份其他公路的流量增長均處於健康水平。該段收費經營權已提早於九月十五日終結,該行相信有輕微正面影響。

維持寧滬高速H股及A股目標價為10.1元及8.6元人民幣,H股評級由「買入」降至「持有」,A股評級維持「持有」。行業首選仍為越秀交通(01052)。