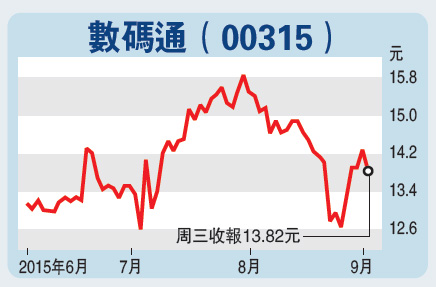

數碼通股價有向上空間

?豐發表研究報告指出,數碼通(00315)上半年表現強勁,其中低毛利的手機裝置產品銷售按年升67%,同時因應派息比率增,預期股價有向上空間,惟服務收入增長放緩,故維持「持有」評級,目標價從15.4元升至16.7元。

?豐指,銷售錄187億元,高於券商預期的162億元,息稅前盈利12億元,亦勝券商預期的11億元,當中以iPhone6帶動的手機裝置產品銷售為主要的增長動力,佔收入的70%,服務收入按半年增3%,較上半年增7%為低,下半年派息比率達75%,全年合共派0.6元,按年升94%。

?豐上調2016年度全年銷售預期,以反映新iPhone銷售預期,同時降資本開支預期至約6.5億元至7億元。

中鐵訂單增長動力加強

?豐發表研究報告,指中鐵(00390)將受惠在政府繼續加大力度投資於基建上以穩定經濟,料下半年新增訂單將可重拾增長,不過物流業務的撥備將令公司需在風險管理上下更多工夫,故升H股評級,從「減持」升至「持有」,目標價從7.8元降至7.3元。

?豐指,公司上半年盈利升13%至45.77億元(人民幣,下同),符預期,但物流業務撥備9.5億元則為意料之外,首八月新增合同為5430億元,按年跌13%,至6月底為3310億元,反映第三季有向上動力,預期今年與去年新訂單數目持平,但該行指,料宏觀經濟對股價影響將大於公司盈利,目前在手合約為18170億元,相等於收入2.8倍。