如何計算供款與入息比率(下)

上期筆者分享了應如何計算供款與入息比率,在第一個按揭物業的情況下,申請人的供款與入息比率,包括按揭供款及持有債務的每月還款額,例如私人貸款及信用卡等,不可超過基本比率的50%及壓力測試下的60%。實際上,這個比率要求是會根據申請人持有的已承造按揭物業數目,以及新購置物業的用途而改變。

現時金管局規定,若申請人已持有一個已承造按揭的物業,從第二個物業開始,根據新購置物業用途,供款與入息比率上限便可能會被收緊,基本比率上限將會由50%下降至40%;壓力測試比率上限由60%下降至50%。

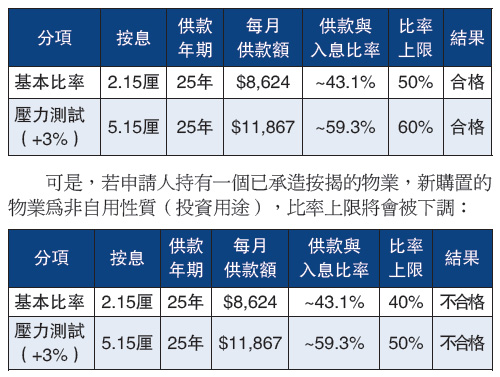

舉例說,一位準置業人士每月收入為二萬元,他計劃購入一個價值400萬元的單位,並希望申請五成按揭,貸款額為200萬元。假設銀行提供的按息為2.15厘及供款年期為25年,該人士在沒有持有其他債務的情況下,他的每月供款額約為8,624元;在壓力測試下,以按息上升三厘後即5.15厘計算,他的每月供款額則上升至11,867元。以下例子說明已持有及未持有已承造按揭物業下的比率上限調整。

若申請人並未持有任何已承造按揭的物業,比率上限如下: