抑制泡沫/房地產去金融化 嚴拒「灰犀牛」突襲

為馴服房地產這頭「灰犀牛」,繼2020年8月出台「三條紅線」限制房企融資擴張後,人行和銀保監會又制定房地產貸款集中度指標上限,約束金融機構對房地產行業信貸投放,再為房地產套上緊箍咒。專家表示,監管部門建立房地產金融審慎管理制度,嚴控房地產融資渠道和有息債務,遏制房地產行業金融化、泡沫化。\大公報記者 海 巖北京報道

銀保監會主席郭樹清早前表示,房地產是現階段金融風險方面最大的「灰犀牛」,要堅決抑制房地產泡沫。時隔兩年,中央經濟工作會議再將房地產列入年度重點任務。「十四五」規劃綱要建議則首次提出,推動金融、房地產同實體經濟均衡發展。

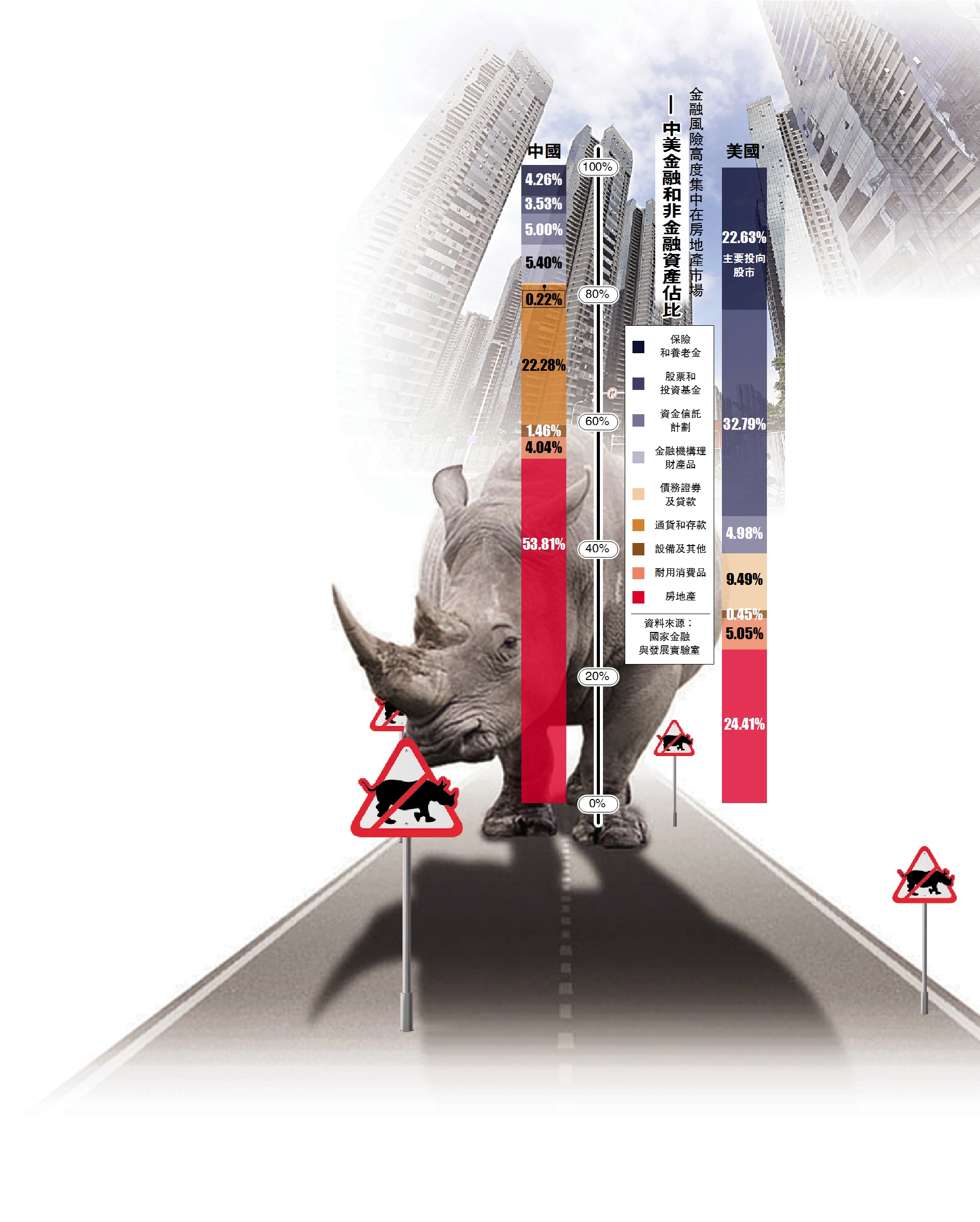

「中國房地產是一個類金融行業,金融風險高度集中在房地產市場。」國家金融與發展實驗室房地產金融研究中心主任蔡真對比中美的金融和非金融資產說,中國53.81%是房地產,美國大約一半的資產投向與股市高度相關。因此在防風險方面,中美有明顯差異。中國政策重點是,保持房地產市場相對平穩,防止房價下跌以及暴漲;美國應對危機的刺激政策主要作用於股市。

防債務違約風險

蔡真認為,近年房地產調控持續從嚴,一定程度抑制了房價泡沫,較高的首付比例要求使個人抵押貸款風險較小,現階段房地產市場的金融風險主要集中在房地產開發企業的債務違約風險上。

國家金融與發展實驗室數據顯示,截至2020年二季度末,房地產開發貸款餘額為11.97萬億元(人民幣,下同),房地產信託餘額為2.5萬億元,不包含資產證券化產品的境內信用債待還餘額為2.21萬億元,境外信用債待還餘額約為2173.60億美元(約為1.54萬億元人民幣),且這些有息債務的償還期主要集中在三年內。

「房企金融的網一直在膨脹,就像一個腫瘤一樣,需要適當遏制。」蔡真觀察到,過去幾年全面推進「去槓桿」,從上市公司測算,各行各業槓桿率均有所下降,唯有房企槓桿未降。行業數據顯示,國內房企不含表外負債的資產負債率普遍在70%-80%以上,而海外房企很多在40%-50%,還有各類「明股實債」操作變向加大槓桿。另外,「大房企也有系統性風險」,一旦現金流斷裂將引發交叉違約。

2019年房地產嚴監管的大幕就已拉開,央行密集出台措施收緊了房地產企業銀行貸款、信託和債券融資三個最主要融資渠道。2020年7月24日國務院副總理韓正主持召開房地產工作座談會,強調堅持「房住不炒」,實施好房地產金融審慎管理,防止資金違規流入房地產市場。隨後監管發力,對房地產的融資渠道和有息債務進行嚴控。

住房租賃條例醞釀出台

蔡真認為,房地產金融審慎管理制度基本成型。在需求側,包括提高購房首付比例,對一二套房採取差別化首付政策;禁止首付貸、房地經營貸、消費貸等各種違規資金,借助個人渠道進入購房市場;對個人抵押貸款進行總量控制;設定上限要求金融機構房地產貸款佔比保持基本穩定。

在供給側,2020年8月20日人行、住建部召開房地產企業座談會,提出以「三道紅線」為監管指標的重點房地產企業資金監測和融資管理措施。另外,正在醞釀出台《住房租賃條例》,對租金貸進行規定,完善住房租賃市場的金融制度,以及住房公積金制度的完善,也都是房地產金融審慎管理制度的組成部分。

「從2020年『三道紅線』政策出台,房地產企業正式進入去金融化的階段,高槓桿、高周轉的發展方式成為過去式。」如是金融研究院院長管清友認為,「去金融化」加上「房住不炒」,房地產企業發展的邏輯已經發生變化,過去20年房地產按照金融業的邏輯發展,未來轉向按照製造業的邏輯發展。