影響有限/房貸劃紅線 開發貸額度或增加

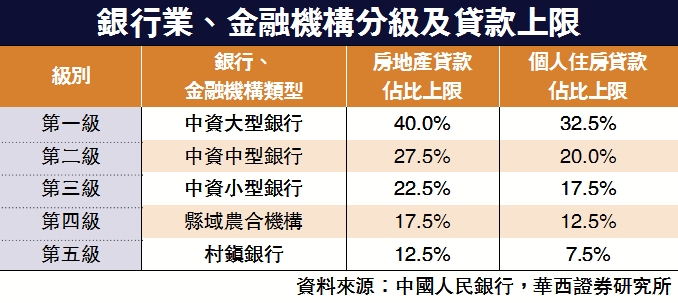

中國人行、銀保監會於去年底發布《關於建立銀行業金融機構房地產貸款集中度管理制度的通知》,今年1月1日起實施,有關《通知》明確房地產貸款集中度管理制度的機構覆蓋範圍、管理要求及調整機制,分檔設置房地產貸款餘額佔比和個人住房貸款餘額佔比兩個上限。

根據要求,中資大型銀行房地產貸款餘額佔比為40%、中資中型銀行為27.5%。而對於個人住房貸款佔比上限,中資大型銀行為32.5%、中資中型銀行為20%。

對於此次限制貸款上限,是否會影響房地產行業發展,東北證券分析師王小勇認為,此次《通知》主要希望減低房地產金融風險,他引述人行數據指出,截至2020年第三季,房地產貸款餘額佔各項貸款餘額約28.8%,其中個人住房貸款餘額33.7萬億元(人民幣,下同),佔各項貸款餘額19.9%,與對第二級別中資中型銀行的要求基本脗合,可規避銀行為短期達標引發的行業大幅震盪。

王小勇又指出,新增房地產貸款佔比為27.2%,較2019年同期有所收窄,也小於房地產貸款餘額佔比,而且房地產貸款、個人住房貸款、房地產開發貸款增速近年均逐漸回落,預計開發貸受此次房地產貸款集中度管理制度影響相對有限。

華西證券房地產行業首席分析師由子沛則指出,房地產貸款集中度新規,主要對個人住房貸款造成影響,個人住房貸款與商品房銷售關係較大,該行估計,個人住房貸款2021年需壓降4898億元,佔總個人住房貸款規模的1.3%,其中第一級別、第二級別、第三級別和第四級別個人住房貸款需壓降規模,分別為2222、1738、840、98億元,佔各級別銀行個人住房貸款總規模的0.8%、2.3%、3.6%、6.8%,相信會導致商品房銷售受到一定影響。

由子沛認為,由於個人住房貸款壓降規模較大,對沖了對公房地產貸款的壓降,房地產貸款集中度新規的出台,對於房企開發貸的影響較小,甚至在某種程度上還提升了開發貸的額度。