黃金重返投資舞台/上海商業銀行研究主管 林俊泓

也許未有太多人能料到,黃金成為2016年至今表現最佳的資產之一。黃金現貨價迄今已經上升20%,並正在上試每盎司1300美元的重要關口。只是,傳統智慧告訴投資者,5月份正為清倉離場的好時機(Sell in May and go away)。然而,金價升勢是否到此為止?

對於商品市場,上述這句諺語並非全無根據。冬季及春季天氣狀況令商品運輸困難及部署緩慢,造成沽售指令在夏季湧現的現象。鑑於黃金價格近月急升主要受投資需求所推動,5月份清盤離場的建議似乎別具參考價值。據世界黃金協會統計,全球對黃金需求顯著上升,需求量在2016年首季擴大至1289.8噸的史上第二高位。

究其原因,主要反映資產管理經理及對沖基金追捧黃金交易所買賣基金。單單是今年首季,來自黃金交易所買賣基金的需求量便高達363.7噸,與此前資金持續外流的情況大相徑庭。但另一方面,金價高企打擊中國珠寶商購買意欲,而作為另一黃金傳統需求引擎的印度,則因實施1%黃金關稅而令其珠寶需求受壓。換言之,此輪金價上揚伴隨?投資興趣增加,投資需求取替實質需求成推動黃金表現向好的主導因素。問題是,如此旺盛的投資需求又能持續多久?

對沖股市下行風險

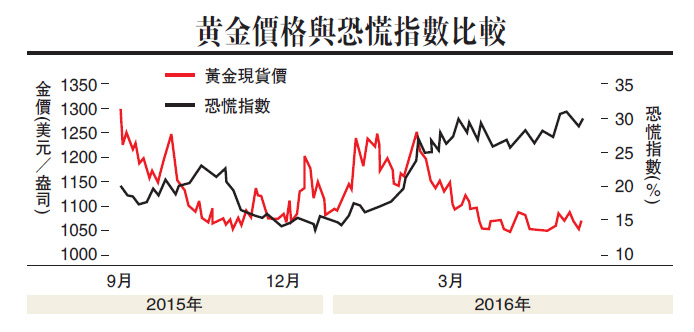

一般而言,每當市場風險升溫,黃金之避險功能將受到重視。不過,近期黃金價格與芝加哥期權交易所波動率指數(又稱恐慌指數)表現背離,黃金價格與波動率指數之間近期異常地呈現反向關係。我們預期全球經濟發展步伐持續令人失望,帶動商品價格及股市調整,故傾向認為踏入下半年,風險取態將明顯降溫。既然風險取態與金價之間已形成正向關係,這是否意味?金價將同樣迎來重大下調壓力?

我們判斷是否定的。儘管金價與風險胃納走向一致,但「投資者已不再視黃金為避險資產,而把其歸類為風險資產」的判斷並不正確。有別於其他資產,黃金不能帶來現金流。一項研究結果顯示,從更長時間來看,黃金回報率只是高於通脹1.1%。就回報穩定性而言,金價波動在過去數年亦明顯增大,持有黃金較股票投資能帶來更大安定感。無論何許角度判斷,當市場氣氛轉趨樂觀,增持黃金的理據並不全面。

果真如此,該如何理解黃金走勢與風險取態表現同步?我們認為,市場希望透過持有黃金而對沖股市的下行風險,應為更合理之解釋。可以見到,不同貴金屬如白銀及鉑皆錄得巨大升幅,暗示貴金屬不只反映各自的工業需求,更可能反映對沖活動轉趨活躍。

金價無關美元貶值

倘若上述判斷正確,而自追加保證金(Margin Calls)的壓力又不致引發危機,股市調整反而可能引導資金流入黃金市場。換言之,即使風險取態逆轉,對黃金持有者並未必為壞消息。倒過來說,若市場情緒保持平穩,再增持黃金的誘因亦料有限。

另一方面,美元弱勢可為金價帶來支持。美元兌一籃子貨幣匯價今年以來已貶值逾4%,又為持有黃金提供更多理由。不過,美元貶值卻難以解釋為何金價以不同貨幣計算均錄得顯著升幅。由此推論,金價應與美元弱勢無甚關係。

事實上,美國息口預期的確與金價表現高度一致,這又該如何解釋?我們相信兩者關係並非基於美元貶值,而是在於通縮憂慮及加息預期減退。投資者之所以願意持有黃金,純粹因為預期其價格升值。具體來說,金價升值幅度應該等同實質利率再加上通脹。環球經濟受通縮陰霾籠罩,加上利率低企,意味?只要金價溫和升值,投資者便具持有黃金的意欲。在目前經濟環境下,不難理解為何更多投資者選擇持有黃金。