用戶增長勁 51信用卡值得留意\高飛

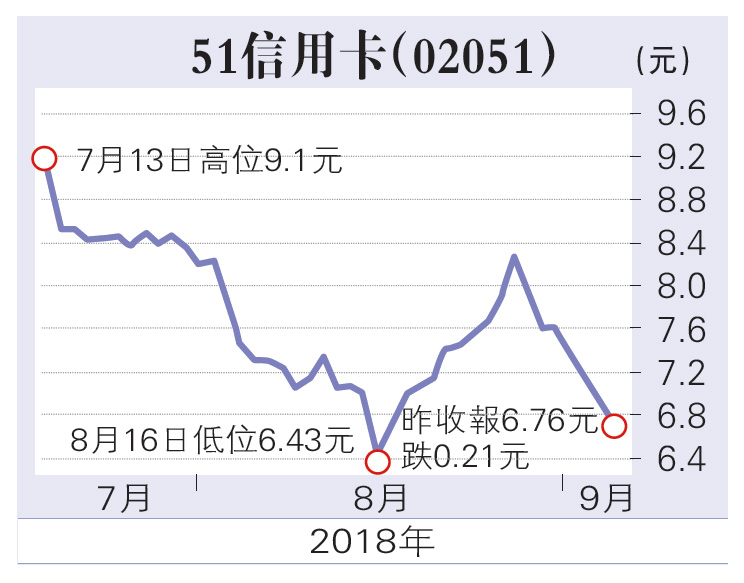

雖然代表新經濟股的騰訊控股(00700)近期股價持續下跌,但今次拖累騰訊的消息主要是當局可能打壓手機遊戲以減少學童的沉迷,因此,如果新經濟股是做幫到人的事,前景仍有作為,如在7月上市的半新股51信用卡(02051)便是其中一員,值得留意。

51信用卡於2012年推出中國首個線上信用卡管理平台「51信用卡管家」應用程式,顧名思義,就是幫忙用戶管理手上持有的多張信用卡,以達到準時還款及方便管理等。由於方便實用,用戶持續增長,註冊用戶數目於6月底達6890萬名;每月平均活躍用戶數目由2015年350萬名增到去年590萬名,複合年增長率為29%。51信用卡是中國最大線上信用卡管理平台。

用戶數量增長同時黏性也增強,便能衍生不同的收入。上半年,集團撮合信用卡還款交易總計1158億元(人民幣,下同),按年增長258%,因而令信貸撮合及服務費收益增加35.4%至9.3億元;另外,合作銀行向用戶發行的信用卡數目遞增,以及透過集團的聯名信用卡向合作銀行提供的科技服務費用相應增加,令相關服務費收益增長156%至1.2億元;集團整體收益增加50.5%至12.8億元,轉虧為盈賺20.9億元。

港亞控股概念獨特

講開半新股,就令筆者留意到今天開始招股的港亞控股(01723),因為集團屬於另類香港零售消費概念股。集團主要在香港批發及零售預付產品如SIM卡及增值券等產品概念獨特,在香港有5家自營店及超過700家零售店,終端使用者主要為在香港工作的外籍傭工、需要大資料容量或有多台手機的本地客戶,以及前往海外或赴港旅客,是本地預付SIM卡市場的領導者。今次擬上市集資約1.3億港元,屬於「細細粒容易炒」。在港的外籍傭工數據用量需求高,目前市場上僅少數公司有系統及規模地開拓這個市場,公司已在市場建立領導地位。預期未來菲律賓人及印尼人的預付SIM卡零售收益以複合年增長率4.3%的速度穩定增長。港亞今年上半年,收益及純利分別9640萬及900萬港元,毛利率升至31.7%,純利下跌主要上市開支所致。