負息時代\美倘行負利率 投資者如何部署?\大公報記者 邵淑芬

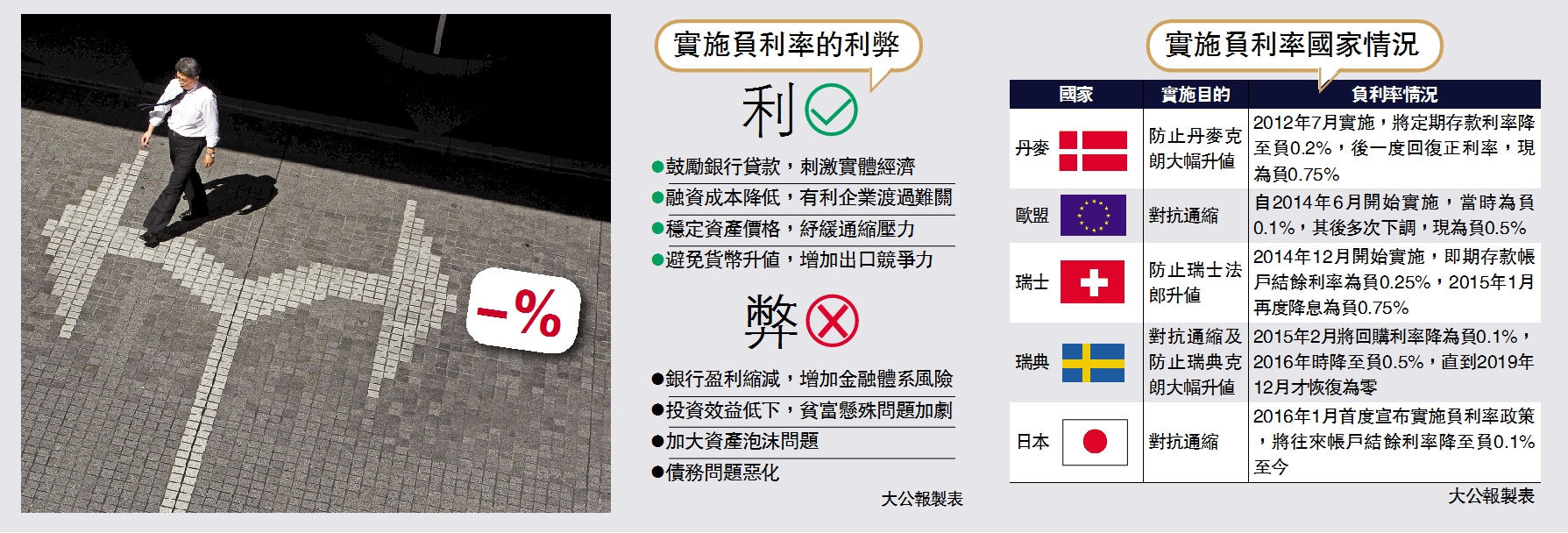

一場新冠肺炎疫情,令全球經濟活動陷於停擺,更可能出現自1930年大蕭條以來最慘的經濟衰退。各國央行為保經濟紛紛「放水」,美國總統特朗普更「出口術」要求聯儲局實行負利率,英國亦於本周三(20日)首度拍賣負利率債券,新加坡的基準隔夜借貸利率於周二(19日)亦只較零利率高不到0.02厘。可見繼歐洲及日本後,其他國家或地區亦有向負利率靠攏的趨勢。那麼,負利率會對市民和投資者帶來什麼影響?

美國總統特朗普多番向聯儲局施壓,要實行負利率。雖然聯儲局主席鮑威爾已即時回應指負利率政策不適合美國,又強調已有各種工具來支持經濟,但早前美國利率期貨合約曾顯示,市場預期美國明年初首次步入負利率。即使有關預期現時已下降,但不少分析仍認為,美國「遲早」會實施負利率。

華僑永亨銀行經濟師李若凡表示,目前美聯儲採用負利率的機會不大,美聯儲大部分官員淡化短期減息至負值的可能。而目前美國正準備逐漸重啟經濟,且美聯儲尚有其他工具可使用,如購買債券等,所以採用負利率的必要性不大,並要面對較高的法律門檻。

不過,李若凡相信,由於美國通脹轉弱,失業率飆升,且經濟前景持續惡化,加上鮑威爾也沒有完全排除負利率的可能,故不能過度低估負利率出現的可能。

信安資金管理(亞洲)高級投資策略師陳曉蓉亦認為,美國實施負利率的機會不大。雖然美國經濟前景不樂觀,但其財政及貨幣政策為各國中做得最到位,聯儲局手上仍有很多手段可用,如繼續無限量買債。另一個原因是負利率的效果不是特別正面。她表示,歐洲及日本已推行負利率多年,但經濟仍然疲弱,負利率未能刺激經濟之餘,反影響銀行盈利。而央行實施負利率後,可再使用的政策空間亦有限。

陳曉蓉指出,除非美國經濟較預期差,加上在解封後再出現第二、第三波疫情,聯儲局在無計可施下才會考慮負利率。但她預期,美國低息環境會持續2至3年,直至2022年,美國退出買債及量寬後,息率才有機會回升。

高盛全球外匯利率和新興市場策略師Zach Pandl表示,如果美國出現第二波疫情,聯儲局將可能考慮負利率政策,但認為負利率不會「非常有用」。他指,若美國經濟真的在一段期間內陷入困境,或許聯儲局會考慮或嘗試新措施如負利率,但在目前的情況下,可能性仍低。

事實上,不少經濟師對負利率政策的效果抱有懷疑,因歐盟及日本等國家早已實施負利率多年,但經濟仍未見有任何起色。