遠見卓識/疫情反彈壓制風險偏好\興業證券首席經濟學家 王 涵

近期,全球風險偏好明顯回落。上周全球權益與大宗商品均呈現出不同程度的下跌,其中歐洲股市下跌了7.5%,僅次於原油的-10.2%,VIX(芝加哥恐慌指數)回升至3月初水平。海外市場的波動,可能主要來自對歐美疫情的擔憂。

海外疫情現狀:死亡率相對仍低,ICU(重症加強護理)病床佔用率明顯上升。8月中旬以來,歐洲第二波及美國第三波疫情疊加爆發。當前來看,歐洲和美國的新一輪新增確診人數已顯著高於上一波的高峰,但死亡率仍相對較低。值得注意的是,歐洲10月ICU病床佔用率出現了顯著上升,並引發當地政府及市場對「醫療擠兌」的擔憂。

歐洲防疫政策二次收緊,可能是壓制市場風險偏好的主要原因。目前,法國、德國已出台全國封鎖政策,英國的全國性封鎖政策將於下周推出。筆者在對美國疫情二次爆發分析時指出,疫情反彈觸發防疫政策收緊,才是影響市場和經濟的主要變量。相較美國第二波疫情時期的封鎖政策,當前歐洲的封鎖力度更強,也將導致其對經濟活動的負面影響更大。與此同時,美國第三波疫情的爆發,部分州重新出台活動限制政策,疊加近期財政刺激信息反覆,也共同壓制了風險偏好,這可能是近期海外震盪的主要原因。

3月份的暴跌行情是否會重現?經濟齒輪尚未完全停止轉動,流動性暫未明顯惡化。但與此同時,和海外疫情第一輪爆發後經濟幾乎全面停工相比,本次的歐洲封鎖等級並沒有那麼高,並且美國部分州仍在全面開工,經濟齒輪尚未全部停止轉動。關注到美國流動性尚未明顯惡化,目前尚未看到明顯的系統性風險。而考慮到防疫升級後,傳染速度有望得到控制,未來歐洲疫情進一步升級的風險實際上將有所減弱。

而需要注意的是,短期內海外「高估值」仍可能導致「高波動」。6月後,抄底美股的資金大幅流入非美市場,推升了全球大類資產的估值。目前全球主要經濟體股市的估值已基本接近歷史高位。因此,疫情、基本面和政策的小幅邊際變化對資產價格的影響,都將被放大。短期來看,尤其是美國大選塵埃落定前,不確定性或仍壓制風險偏好。

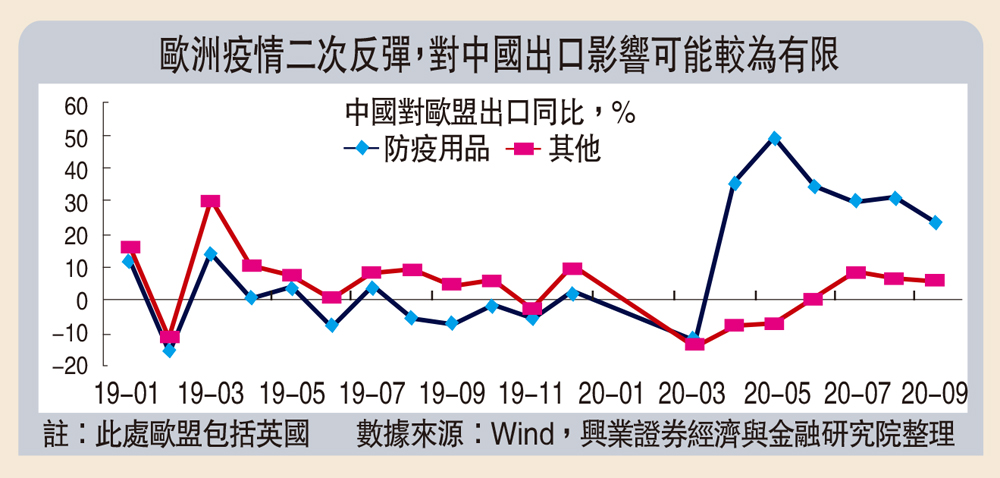

對中國的影響:短期市場情緒上或有擾動,中期經濟整體影響較有限。短期來看,海外疫情的反覆和海外市場的波動,可能會對整體的風險偏好產生壓制,但系統性風險目前來看較為有限。中期來看,美歐疫情二次反覆,對中國經濟(出口)的影響目前可能也比較有限。