交易型資金追漲殺跌 A股表現無關中國經濟基本面

北向資金進急退速 整體持倉仍維持在萬億高位

今年上半年,北向資金淨流入A股迭創新高,但8月以來轉頭持續大幅淨流出,較「上半場」是「冰火兩重天」。與此同時,A股行情亦急轉直下。對於兩者間的因果關係,業內看法分歧頗大。有資深業內人士認為,當前外資在A股的整體持倉仍維持萬億高位,且多數集中於大藍籌股,對A股影響不容小覷。但也有外資私募基金經理稱,從交易量而言北向資金對A股影響並不大,只因當前A股處於弱市,頻繁操作的北向資金,與內地散戶、小規模公募基金共同追漲殺跌,此類交易型資金談不上看好或看淡A股,而擅長長線配置的資金近期大多選擇按兵不動。「北向資金的構成非常複雜,不能全面反映外資對中國市場的整體看法。」◆香港文匯報記者章蘿蘭 上海報道

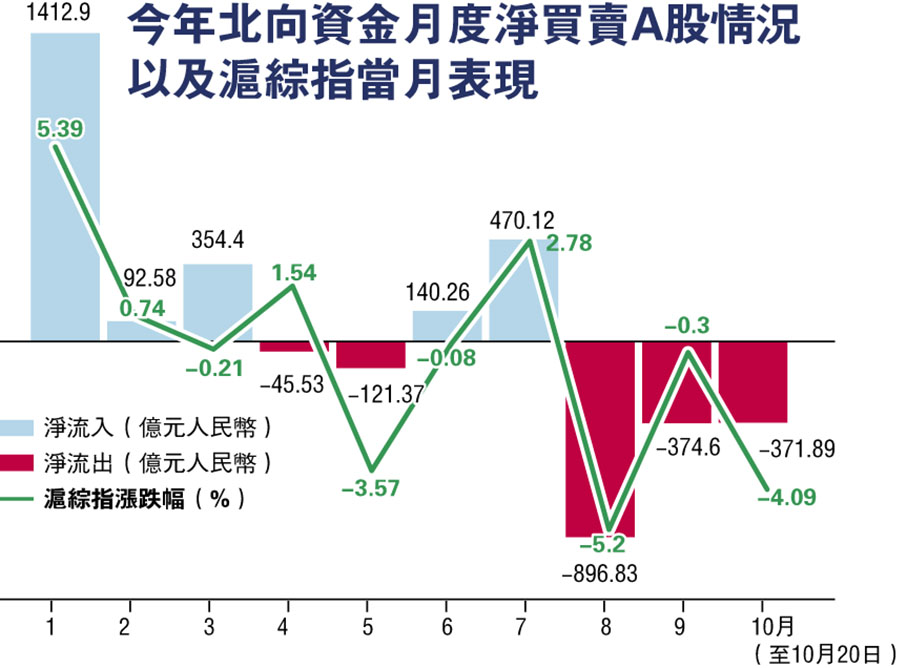

今年北向資金淨出入A股呈大起大落之勢。1月淨買入高見1,412.9億元(人民幣,下同),不但刷新了2014年滬港通開通以來單月淨流入紀錄,更是2022年全年淨買入額900.2億元的逾1.5倍。4月、5月曾短暫淨流出,6、7月再度淨買入,1至7月北向資金淨流入2,303.36億元。但8月卻淨流出896.83億元,單月淨賣創歷史新高。9月繼續淨流出374.6億元,10月以來的10個交易日,有9日均為淨賣出。自8月至10月20日,北向資金淨賣出1,643.32億元。

美息高企令全球流動性添壓

「儘管2023年整體上北向資金暫時仍保持淨流入,但短時內持續流出,對A股造成了明顯的流動性邊際衝擊。」太平資產管理公司組合投資部投資經理石治印向香港文匯報分析,8月以來外資大幅連續淨流出或出於兩大原因:一是7月份CPI、PPI和社融等經濟數據都不太理想,內地正處於由房地產拉動向工業升級帶動經濟發展模式的轉型期,部分長線外資對中國是否能成功轉型持懷疑態度;二是美聯儲貨幣政策鷹派超預期,在議息會議上稱2024年降息頻率會減少且時間會延後,10年期美債收益率飆至近5.0%,給全球流動性帶來非常大的壓力。

目前,北向資金佔當日A股總成交量約10%左右。以8月份為例,據Choice統計,當月滬深兩市日均成交額8,229億元,北向資金日均成交1,085億元,佔據滬深兩市日均成交額13%。

外資佔A股實際成交不算高

「外資在A股市場的實際成交佔比不算高,但由於當前市場成交偏弱,外資的邊際影響更大,內資買方亦缺乏增量資金承接,因此外資持續流出,對市場、尤其是外資重倉股還是有較明顯的負面影響。」石治印說。

據中金公司研究部8月的統計,目前外資持有A股市值規模約3.5萬億元,佔A股總市值約3.8%,佔自由流通市值約9%,在機構投資者中持股比例僅次於公募基金和私募基金。其中,外資通過滬股通、深股通持有A股市值規模約2.5萬億元,通過QFII/RQFII機制持有市值規模約1萬億元。

私募基金知仁投資投資總監徐磊也認為,北向資金在A股影響力不容小覷。他對香港文匯報說,當前外資在A股整體持倉仍維持在萬億高位,且集中於大藍籌股,買進、賣出的都是具風向標意義的龍頭股,即便單日成交量不大,但對市場方向性指導意義非常大。 「存量弱市中,機構投資者的行為會被放大,尤其是機構的單一操作,對A股影響很大。」

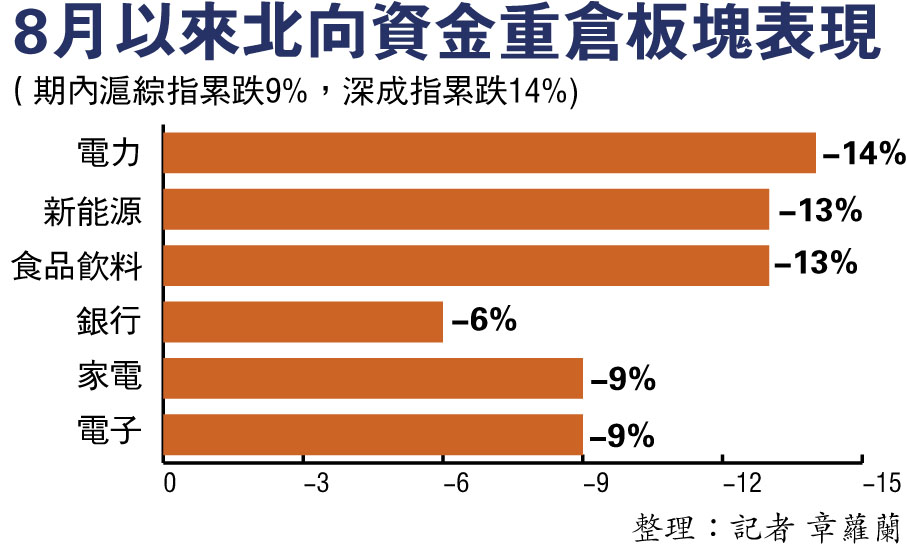

從板塊和個股的表現來看,北向資金的影響力也可見端倪。「年初內地疫情剛放開的時候外資是『搶跑』的,提前買入了大金融、大消費,8月以來減持的也是這兩類股票,尤其是白酒、食品等消費股龍頭出現了大幅下滑。」其中上海機場較8月高點跌28%,海天味業重挫26%,中國中免累跌28%;外資青睞的貴州茅台8月曾見1,910元,但上周五僅收於1,645元,累跌14%。

不過,當前大多數北向資金的操作或與中國宏觀基本面無涉。石治印提到,從已發生的情況來看,淨流出的北向資金中,交易型資金約70%,配置類30%。即是70%流出的北向資金是跟隨市場表現行動而不是基於宏觀策略,俗稱追漲殺跌型資金。

政策面已到位 本季或先抑後揚

「在美債收益率向下拐之前,配置類北向資金依然有繼續流出的理由,但交易型北向資金更多是跟隨內資的交易方向,如果內資能『挺起脊樑』,北向資金的淨流出也會得到緩解。」石治印判斷,上周五滬綜指跌破了3,000點,從量化指標來看已處底部區域,政策面也已到位,四季度A股很可能出現先抑後揚的走勢。