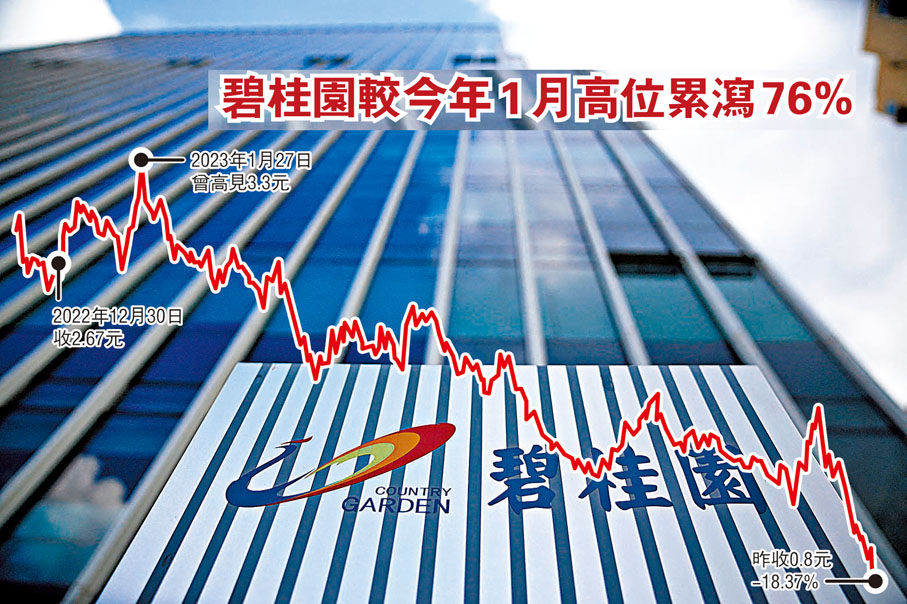

碧桂園下月到期債尋展期

擬3年分7期兌付39億 賣子回血售武漢科企

內房企流動性危機持續發酵。內地最大民營內房企碧桂園(2007)旗下11隻境內債昨起停牌,有消息指碧桂園正尋求延長到期債券,為出現財困以來首次,碧桂園提議將9月到期境內債展期三年、分7期兌付債券涉及39億元人民幣存續待償本金;碧桂園並「賣子回血」,同系的碧桂園服務(6098)退出武漢雪域雲海股東行列並轉讓股權。另一國企內房企遠洋集團(3377)也披露,出現債務違約。◆香港文匯報記者 莊程敏

彭博社引述知情人士指,碧桂園目前正在向下月2日到期人民幣境內債「16碧園05」的持有人,提出將債券展期3年,並分7期兌付,債券涉及39億元人民幣存續待償本金。報道亦指,中金公司告知部分持有人兼客戶,其債券承銷團隊已參與探索該債券展期的各類選擇。《澎湃新聞》亦報道指,碧桂園已開始與「16碧地05」的持有人協商展期方案,在進行展期同時將實施增信措施,提供旗下福建龍岩、山東煙台及江蘇沭陽、淮安、興化的項目公司股權作質押。

市場警告或增信託產品風險

券商摩根大通警告稱,在碧桂園計劃將境內私募債券展期後,中國房地產投資信託基金(REITs)管理的價值約2.8萬億元人民幣的資產或面臨更高風險。摩通料房地產融資挑戰將面臨「惡性循環」,這可能加劇開發商及其非銀行債權人的流動性壓力。路透引述摩通分析師Katherine Lei的團隊在一份報告中指出:「銀行擁有控股權,能夠將信貸展期以等待最終解決,但信託等替代融資渠道不同,一旦信託投資人不願意讓產品展期,就可能出現違約。」

東亞銀行也認為,市場憂慮內房債務違約風險蔓延,連帶拖累對內房有風險敞口的內銀及內險。由於不少信託產品有投資房地產相關資產,要警惕信託產品會否無法兌付。

報告稱,如果信託公司不能兌現已發行產品的付款,將可能不得不用自己的利潤給現有投資人紓困。信託違約增加將給經濟增長造成0.3-0.4個百分點的直接拖累。評級機構穆迪上周四將碧桂園的公司家族評級(CFR)從「B1」下調至「Caa1」,理由是流動性和再融資風險增加。

另外,碧桂園亦「賣子回血」,旗下的碧桂園服務昨傳出退出武漢雪域雲海網絡科技的股東行列,退出前持股達51%。武漢雪域雲海網絡科技於2016年10月成立,註冊資本人民幣1,982.43萬元,經營範圍包括網絡與資訊安全軟體開發、網絡技術服務、企業管理等。

流動性惡化 大摩狠劈目標價

摩根士丹利昨發表研究報告下調碧桂園評級,由「與大市同步」下調至「減持」。指由於流動性惡化,或其令所有業務受壓,導致短期內債務違約可能性更高,大削目標價68.75%,由2.4元降至0.75元。該行續指,由於近期的負面消息或會加劇購樓人士對碧桂園交付項目施工停滯的憂慮,料其銷售將持續惡化。另外,地方政府或會收緊公司的預售押金,而供應商亦可能會限制建築材料的供應。以上因素均可能進一步令公司的資產價值和流動性狀況變差,從而導致建設速度放緩和利潤率嚴重受壓。考慮到其在低線(偏遠)城市的巨大業務敞口,料集團或需要數年才能從流動性挑戰中恢復。