【股市領航】信義光能擴大太陽能玻璃產能

金利豐證券研究部執行董事黃德几

內地今年光伏裝機量大幅增加,其中分布式佔比非常高;今年首10個月,內地光伏新增裝機按年增加98.7%,創歷來新增裝機量的最高紀錄。信義光能(0968)主要從事太陽能玻璃銷售,集團今年10月已獲准建議A股發行,擬在創業板發行不超過9.89億股新股,佔目前總股本的11.2%,集資所得預期約60%用於信義江北光伏組件蓋板項目、約10%用於太陽能裝備用輕質高透面板製造基地項目,以及約30%用於補充營運資金。A股光伏玻璃股板塊的估值,普遍遠高於港股;因此信義光能回A,有助提升價值釋放。

今年上半年,即使集團的收入上升,盈利和毛利率亦出現倒退。今年上半年,集團的收入96.98億元,按年上升20.1%,純利下跌38%至19.05億元。整體毛利率由2021年上半年的55.4%,大幅收窄21.3個百分點至期內的34.1%,EBITDA利潤率下跌21.6個百分點至35.6%。期內,集團的太陽能玻璃銷售收入按年增加22.6%至80.91億元,佔總收入的83.4%。不過,期內主流3.2毫米及2.0毫米太陽能玻璃的平均市場價格,分別下降12.5%和15.5%,連同大幅提高的採購成本,導致太陽能玻璃的毛利率收窄24.5個百分點至26.7%。

部分新生產線已投產

集團將進一步擴大太陽能玻璃產能,以獲取更多的市場份額;計劃新增八條日熔量各為1,000噸的新太陽能玻璃生產線,其中三條已在今年第二季度投產。至於太陽能發電場業務,分部收入上升5.5%至15.58億元,收入佔比16.1%;分部毛利率下降0.9個百分點至72.8%。今年6月底,集團太陽能發電場項目的累計核准併網容量為4,115兆瓦,其中3,884兆瓦為大型地面集中式項目,而2,104兆瓦的太陽能發電場已列入可再生能源發電項目清單,而1,720兆瓦的太陽能發電場為平價上網項目。

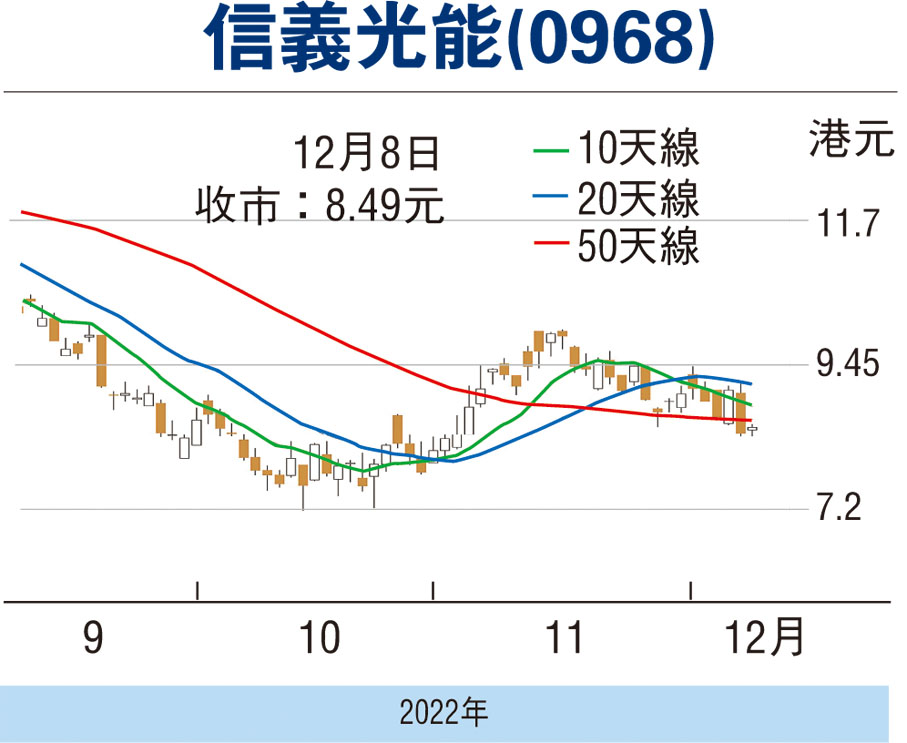

走勢上,目前跌低於各主要平均線,MACD熊差距擴闊,惟STC%K線回升至接近%D線,可考慮8.3元以下吸納,反彈阻力10元,不跌穿7.2元續持有。(筆者為證監會持牌人士,本人並無持有上述股份)

本版文章為作者之個人意見,不代表本報立場。