【股市領航】受惠低碳政策 中國能源建設可吼

香港智遠

在「雙碳」戰略目標下,中國新能源領域迎來了重大發展機遇。今年3月以來,國家出台了《2022年能源工作指導意見》等一系列相關政策,向新能源產業釋放了諸多積極信號,行業發展動力充足。

中國能源建設(3996)作為中國電力工程的龍頭企業,具有集電力和能源規劃諮詢、勘測設計、工程承包、裝備製造、投資運營於一體的完整業務鏈。當前,公司新能源建設業務(包括風電、光伏等項目)在中國的市佔率超過20%。隨着中國逐步加大對清潔能源規模化發展,公司未來業務有望得以高速增長,後續不妨看高一線。

近年來,公司業績保持穩健增長態勢,2019年至2021年營業收入、歸母淨利潤的年均複合增長率分別約為9.23%、8.59%。據最新披露的經營數據,今年一季度公司實現營業收入約712.76億元(人民幣,下同),同比增加16.26%;歸母淨利潤約9.6億元,同比增長16.44%,公司季度業績表現強勁,快速增長勢頭有望持續。

加速布局新能源具增長潛力

中國能源建設於2021年起加速推進新能源業務戰略布局,目前已取得顯著成效。2021年公司新簽新能源及綜合智慧能源業務新簽合同額約為1,927.7億元,同比增長53.2%,佔總新簽合同的24.1%。今年一季度,公司新能源工程承包業務新簽單金額約為1,026億元,同比增長187.54%。充足的在手訂單,有望持續擴大公司在新能源領域的市場份額,並為其後續業績的穩健增長提供有力支撐。

中國能源建設的新能源裝機容量也實現快速攀升。截至2021年12月31日,公司共並網裝機463.3萬千瓦,同比增長70%。今年一季度,公司投資的近100億元的風光電、能源站等投建營項目順利開工,預期總裝機可達1.6GW。未來,公司計劃將不斷加大對新能源「投建營一體化」的項目開發,到2025年公司新能源裝機容量預計將提升至2,000萬千瓦。

另一方面,公司持續加大對研發費用的投入。2022年第一季度,企業的研發費用支出約為9.2億元,較去年同期大幅增長34%。當前公司緊抓「雙碳」領域的研發,在新型電力系統、新能源、儲能等方向布局了一批關鍵核心技術的研究與開發項目,不斷夯實自身新能源業務的領先地位。

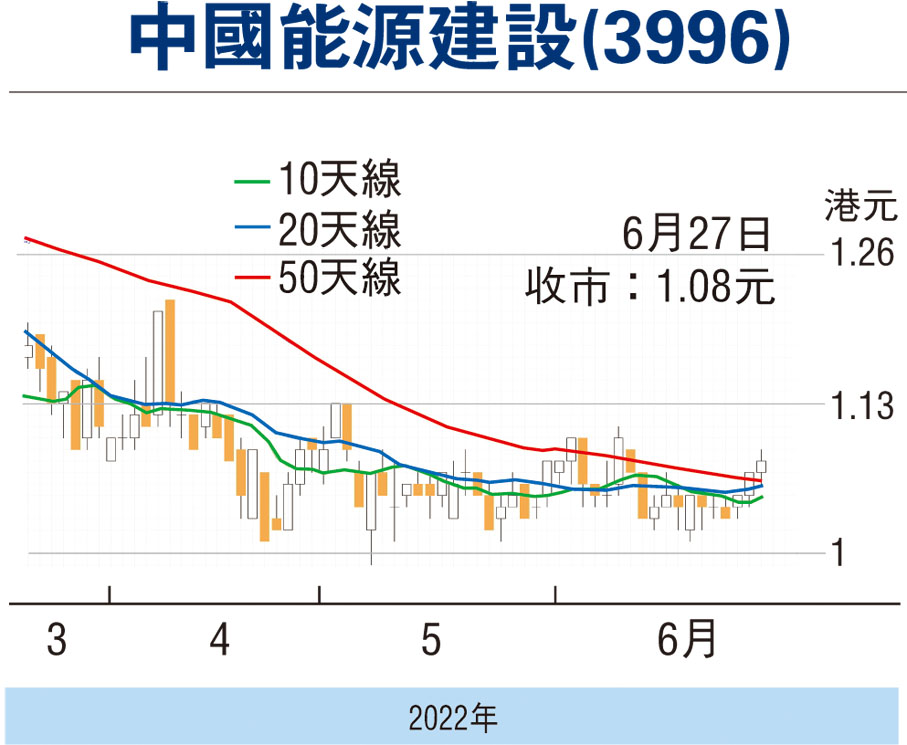

走勢上,公司股價自去年底高位回調後,步入橫盤整理階段。考慮到中國對新能源建設的大力推進,該股具有向上突破的動力,可趁股價尚未發力時跟進,上望目標為年初高位的1.48港元,止蝕位為0.9港元。

本版文章為作者之個人意見,不代表本報立場。